Detalla Trump ataque de EU a Irán y advierte sobre tránsito en Ormuz

PRINCETON, Nueva Jersey, julio 14 de 2025.- ¿Existe una brecha entre lo que los estadounidenses ahorran y lo que deberían ahorrar para la jubilación? La respuesta corta es: sí. De acuerdo con los datos más recientes de la Reserva Federal, los saldos promedio en cuentas de retiro como los 401(k) y otros instrumentos de ahorro están muy por debajo de lo que se considera necesario para jubilarse con comodidad en estados como Nueva Jersey y Nueva York.

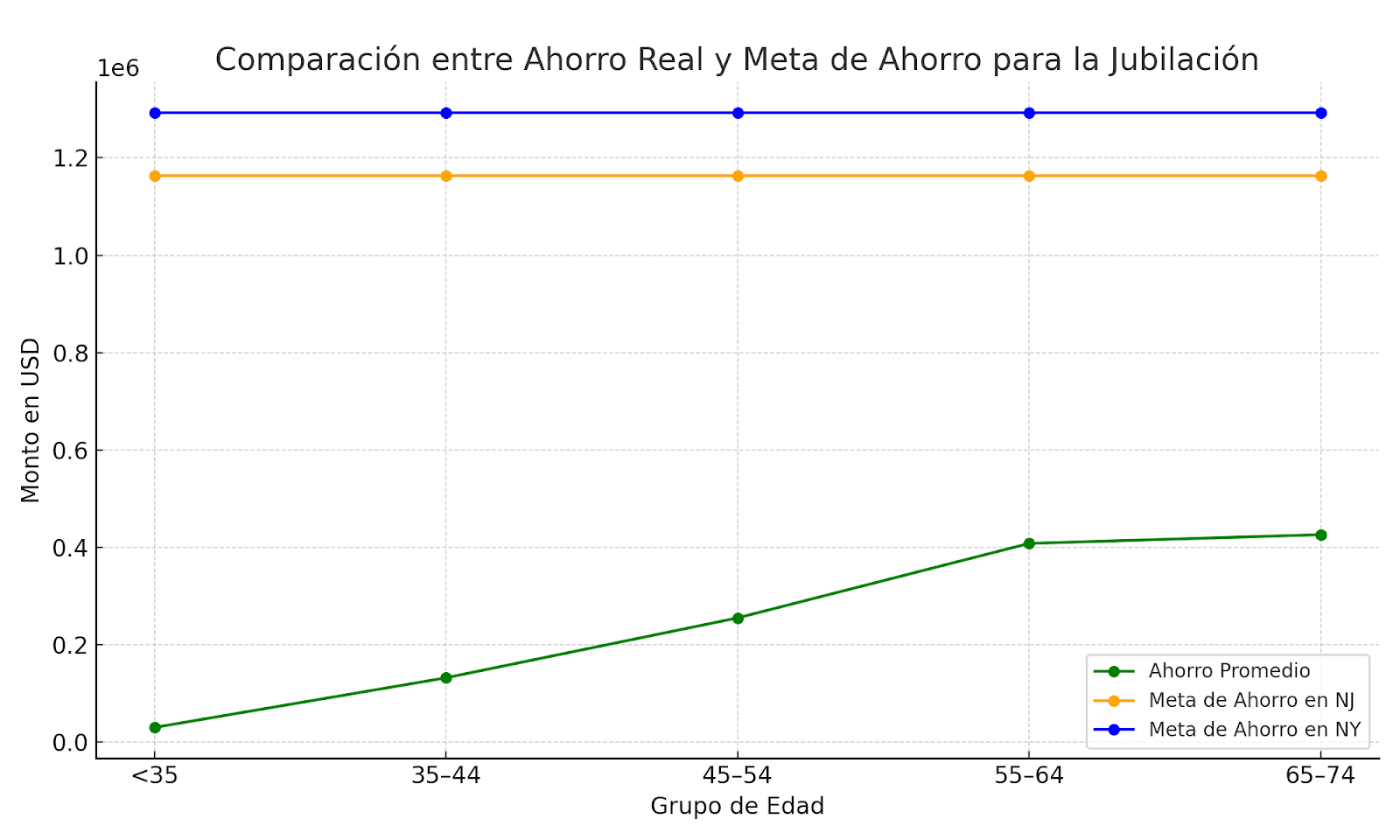

Los residentes de Nueva Jersey necesitan ahorrar al menos 1.16 millones de dólares, mientras que en Nueva York el mínimo estimado es de 1.29 millones de dólares para una jubilación digna, sin depender de la Seguridad Social, según un estudio de GoBankingRates publicado este año.

Sin embargo, los datos de la Reserva Federal muestran que incluso en las edades más cercanas al retiro, los saldos promedio apenas superan los 400 mil, lo que representa apenas un tercio, o incluso menos, del monto necesario para retirarse cómodamente en estos estados.

Los ahorros reales promedio por grupo de edad están considerablemente por debajo de esa meta.

*La gráfica muestra cómo las cifras de ahorros reales promedio por grupo de edad están considerablemente por debajo de las metas estimadas para una jubilación cómoda. Evidenciando una brecha persistente y preocupante entre lo que se tiene ahorrado y lo que realmente se necesita

Por ejemplo, los adultos menores de 35 años tienen en promedio solo 30 mil dólares ahorrados, lo que representa una brecha de más de 1.1 millones de dólares tanto en Nueva Jersey como en Nueva York.

Incluso en el grupo de 55 a 64 años, el más cercano al retiro, el promedio de ahorro es de 408 mil dólares lo que sigue dejando un déficit de más de 750 mil dólares en Nueva Jersey y casi 885 mil dólares en Nueva York.

Por su parte, una encuesta nacional de Charles Schwab en 2025 reveló que los estadounidenses creen que necesitan al menos 839 mil dólares para sentirse financieramente cómodos, y hasta 2.3 millones de dólares para considerarse verdaderamente acomodados. Sin embargo, el patrimonio neto real está muy por debajo de esas expectativas.

Esto refleja una brecha estructural entre la percepción, la realidad y lo necesario para un retiro digno, especialmente en estados con alto costo de vida como Nueva York y Nueva Jersey.